لماذا لا يزال المعدن "رخيصاً" رغم أسعاره التاريخية؟

الذهب في ميزان السيولة

في عالم المال، هناك لحظات فارقة تُسجل في التاريخ ليس كأرقام، بل كدروس قاسية في “سوء الفهم”.

أحد أشهر هذه الدروس ما يعرف بـ “قاع جوردون براون”.

في مايو 1999، قرر وزير الخزانة البريطاني آنذاك بيع 415 طناً من احتياطيات الذهب البريطانية بسعر 282 دولاراً للأونصة، واصفاً الذهب بأنه “أصل غير منتج”.

اليوم، تبلغ قيمة هذا الذهب قرابة 50 مليار دولار، بينما لم تحصل بريطانيا حينها إلا على 3.5 مليار.

لقد باع “براون” عند القاع المطلق، واليوم نرى البنوك المركزية في الصين وبولندا والهند تفعل العكس تماماً؛ فهي تشتري الذهب عند مستويات قياسية تتجاوز 4,500 و 4,800 دولار.

فهل ترتكب هذه البنوك خطأً تاريخياً؟ أم أنها تدرك حقيقة يغفل عنها أغلب المستثمرين؟

الحقيقة التي أريد مناقشتها معكم اليوم هي أن سعر الذهب “خاطئ”، ليس لأنه مرتفع، بل لأنه لا يزال بعيداً جداً عن قيمته الحقيقية إذا ما قورن بحجم السيولة التي أغرقت الأسواق.

وهم الأرقام الاسمية: لماذا يجب أن “تزوم” للخارج؟

عندما تسمع أن الذهب وصل إلى قمة تاريخية جديدة، فإن عقلك البشري المبرمج على المقارنة البسيطة يخبرك:

“إنه غالي، فاتني القطار”.

لكن في الاستثمار المؤسسي والتحليل الماكرو، نحن لا ننظر إلى السعر الاسمي (Nominal Price)، بل ننظر إلى القيمة النسبية.

منذ مارس 2020، قام الاحتياطي الفيدرالي الأمريكي بخلق أكثر من 6 تريليون دولار من العدم. هذا يمثل زيادة بنسبة 40% في الكتلة النقدية (M2). نحن نتحدث عن دولارات طُبعت في 4 سنوات تعادل ما تم طباعته في عقد كامل قبل ذلك.

وهنا يكمن اللغز: إذا كان الذهب هو “الملاذ” الذي يحمي من تآكل العملة، فإنه من المنطقي أن يرتفع بنفس وتيرة طباعة العملة على الأقل.

الواقع يقول إن الذهب لم يلحق بهذه الوتيرة بعد. هناك “فجوة قيمة” واضحة.

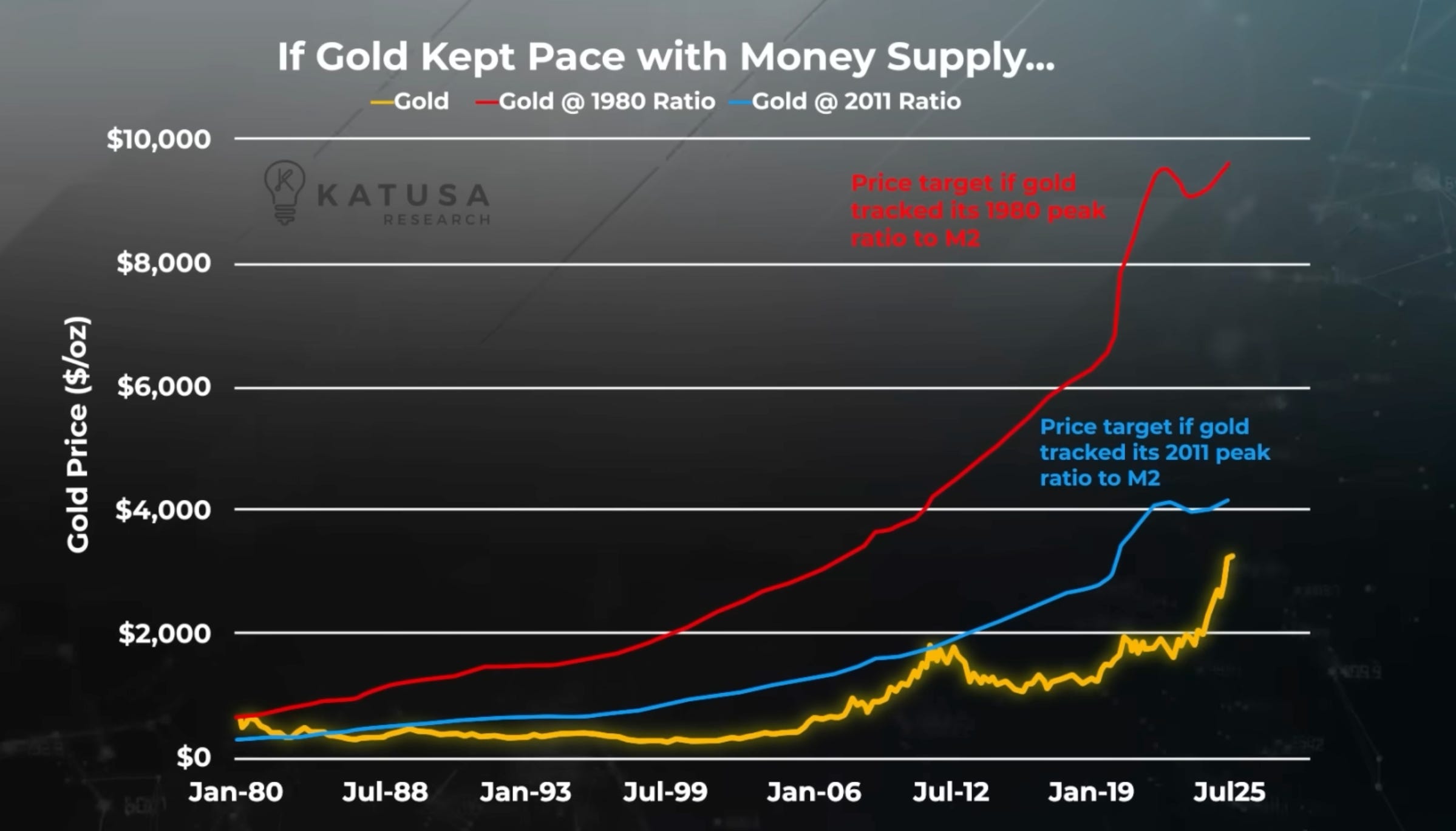

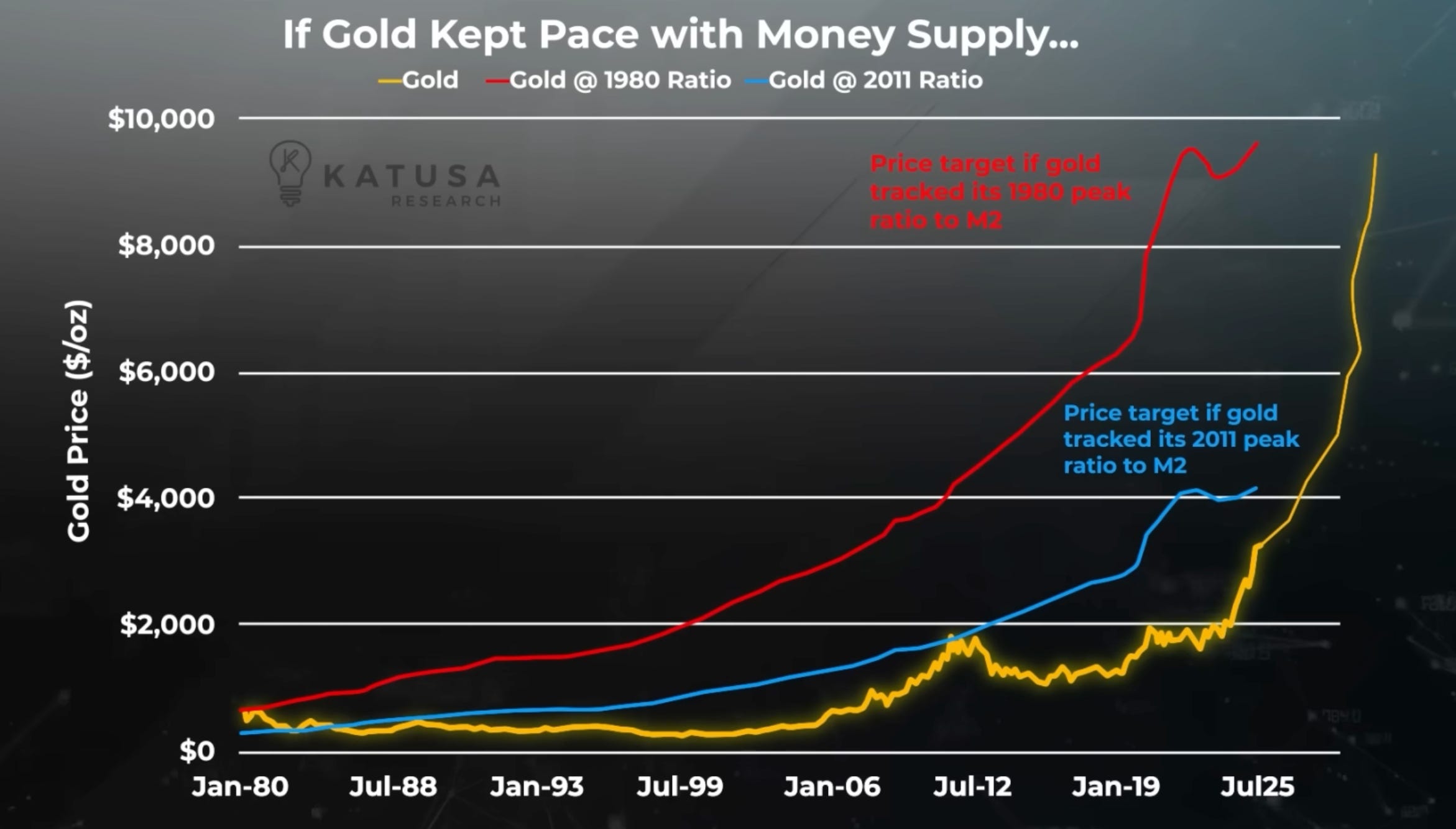

إذا قسنا سعر الذهب مقارنة بالكتلة النقدية (M2) والديون المتراكمة، سنجد أن الذهب اليوم “أرخص” مما كان عليه في ذروة عام 2011، وأرخص بكثير مما كان عليه في ذروة عام 1980.

السيناريوهات التاريخية: أين نحن من الـ 10,000 دولار؟

عندما نضع الذهب في ميزان العرض النقدي، تظهر لنا أرقام مذهلة:

سيناريو عام 2011:

لو قرر الذهب اليوم أن يطابق النسبة التي وصل إليها مقابل الكتلة النقدية في عام 2011، فإن السعر المستهدف يجب أن يكون حول 4,400 إلى 5,000 دولار. نحن نقترب من هذا الرقم حالياً، لكنه يمثل “الحد الأدنى” للتقييم العادل.

سيناريو عام 1980:

هنا تكمن المفاجأة. في عام 1980، كانت الثقة في النظام النقدي في أدنى مستوياتها، مما دفع الذهب للتحليق. لو طابق الذهب تلك النسبة اليوم، لوجدنا الأونصة تتجاوز 9,700 دولار.

هذه الفجوة هي ما تراه البنوك المركزية ولا يراه الفرد العادي الذي يكتفي بقراءة عناوين الأخبار.

البنوك لا تشتري الذهب للمضاربة، بل هي تعيد هيكلة ثقتها في النظام المالي العالمي. هم يدركون أن “الندرة” لا يمكن طباعتها، والذهب هو الأصل الوحيد الذي لم يتغير معروضه منذ “الإنفجار العظيم”.

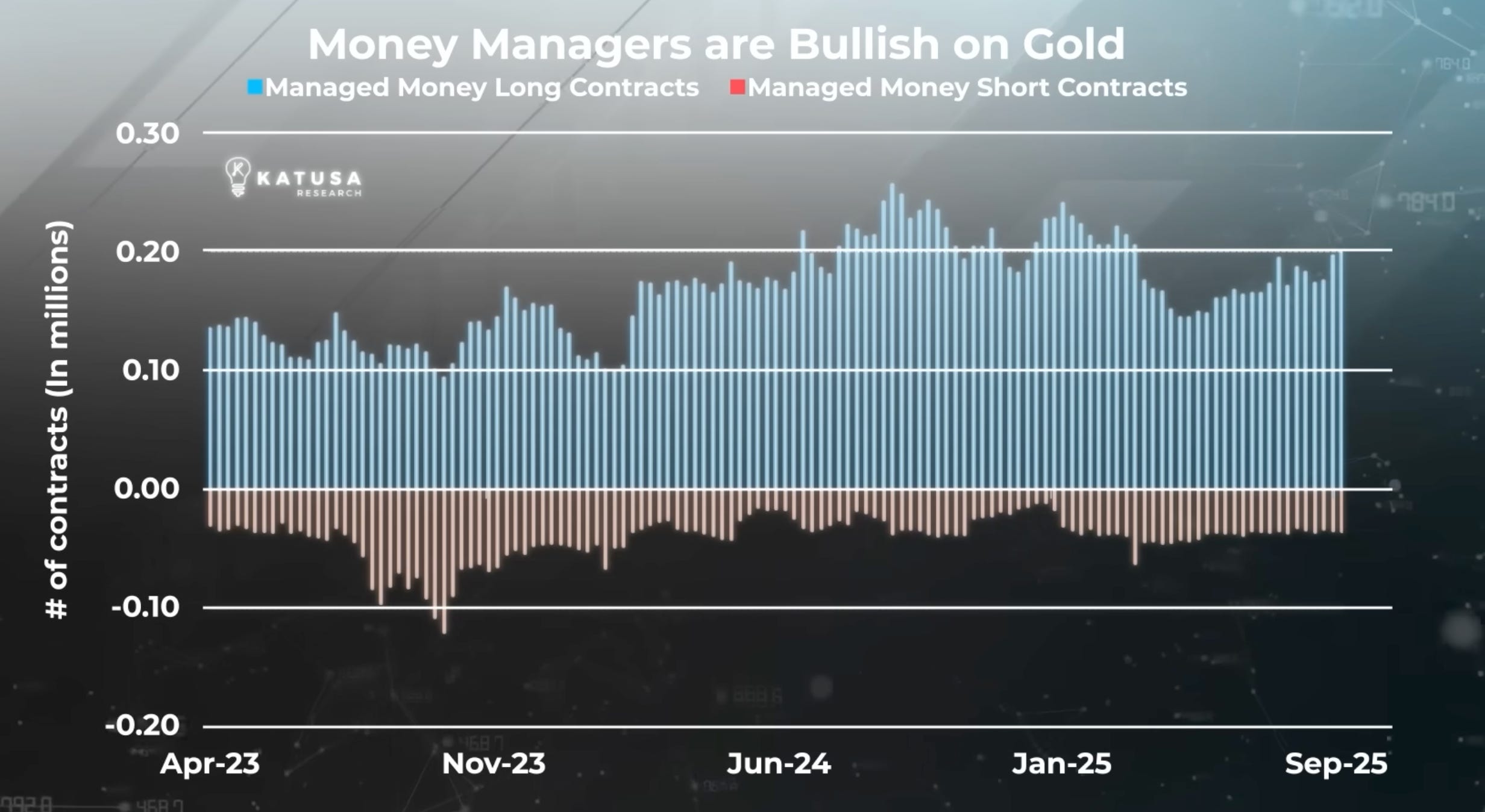

الرهان الكبير: الأموال الذكية (Smart Money) تتمركز

البيانات تظهر أن مديري الصناديق والمؤسسات المالية الكبرى (Managed Money) لا يبيعون عند هذه القمم. بل على العكس، عقود الشراء الطويلة (Long Contracts) تهيمن على المشهد بنسبة 5 إلى 1 مقارنة بعقود البيع.

لماذا؟ لأن المحركات الأساسية لا تزال مشتعلة:

أسعار الفائدة: تتجه للانخفاض أو الاستقرار، مما يقلل “تكلفة الفرصة البديلة” لحيازة الذهب.

العجز المالي: العجز في الميزانيات الحكومية يتضخم بشكل خيالي.

التوترات الجيوسياسية: العالم يعيش حالة غليان تعيد تعريف التحالفات الاقتصادية.

في هذا المشهد، الذهب ليس مجرد “سلعة”، بل هو “تأمين” ضد أخطاء السياسات النقدية.

آلات طباعة الأموال الخاصة: قطاع التعدين

لا يمكننا الحديث عن الذهب دون التطرق لمن يستخرجه من باطن الأرض. شركات تعدين الذهب (Gold Miners) تعيش اليوم عصرها الذهبي حرفياً.

في الدورات السابقة (مثل 2011)، كانت هذه الشركات تدمر رأس المال عبر ديون ضخمة واستحواذات غير مدروسة. أما اليوم، فالصورة مغايرة تماماً:

انضباط مالي: الشركات تركز على تقليل الديون وزيادة التوزيعات النقدية (Dividends).

الرافعة المالية التشغيلية: عندما يرتفع سعر الذهب بنسبة 25%، فإن أرباح شركات التعدين القوية تقفز بنسبة تتجاوز 50%، لأن تكاليف الإنتاج ثابتة نسبياً بينما هامش الربح يتوسع بشكل انفجاري.

هذا القطاع يقدم فرصة استثمارية لمن يبحث عن نمو يتجاوز مجرد امتلاك المعدن نفسه، بشرط اختيار الشركات ذات الميزانيات القوية والإنتاج المستدام.

الخلاصة والرؤية الاستثمارية

ما نعيشه اليوم ليس “فقاعة ذهب”، بل هو “إعادة تقييم” للعملات الورقية.

الذهب عند مستويات الـ 4,900 دولار ليس غالياً عندما تدرك أن النظام المالي العالمي مشبع بـ 6 تريليون دولار إضافية من السيولة التي تبحث عن أصل حقيقي يحميها من التضخم.

الفرق بين المستثمر الواعي والمضارب هو في “الرؤية”. المضارب يخاف من القمم، بينما المستثمر الواعي يفهم أن القمم السعرية هي مجرد انعكاس لانخفاض قيمة العملة التي يقيس بها ثروته.

نصيحتي الدائمة:

لا تنظر إلى كم دولاراً تساوي أونصة الذهب، بل انظر إلى كم أونصة ذهب تحتاج لشراء منزلك أو تعليم أبنائك.

عندها ستدرك أن الذهب لم يرتفع، بل الدولار والعملات الورقية هي التي تآكلت.

الذهب لم يقل كلمته الأخيرة بعد، والفجوة بين السعر الحالي وما تفرضه الرياضيات النقدية لا تزال واسعة. نحن في مرحلة انتقالية، والبقاء فيها للأصول الحقيقية.

شاركني رأيك: هل ترى أن الذهب سيصل لمستهدفات الـ 10,000 دولار بناءً على هذه الأرقام، أم أن النظام المالي سيجد مخرجاً آخر؟