ميرك.. عندما لا تكفي الأرقام القوية لإرضاء الأسواق

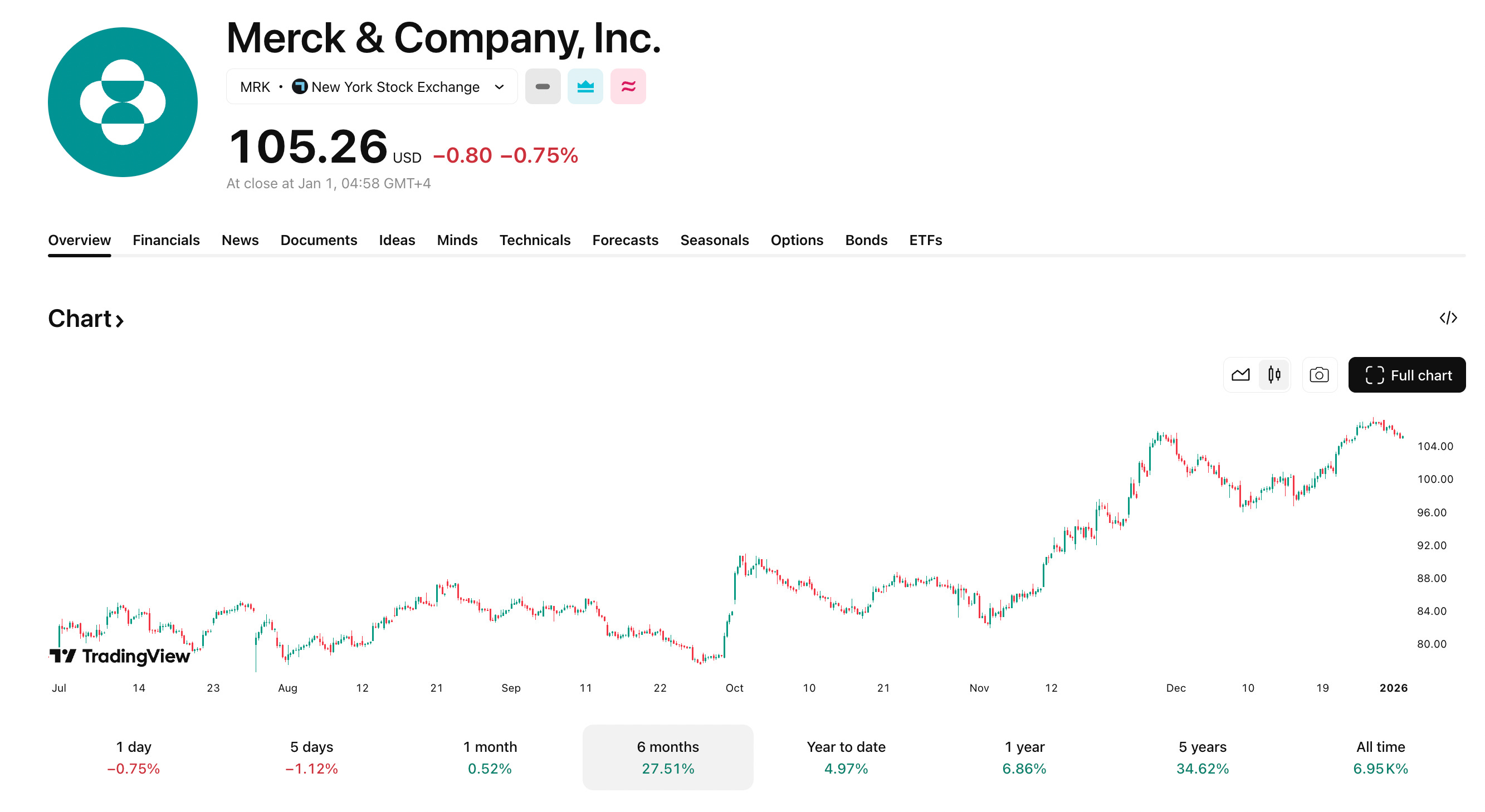

سهم $MRK

أحيانًا، تكون الأرقام القياسية مجرد واجهة لقصة أكثر تعقيداً.

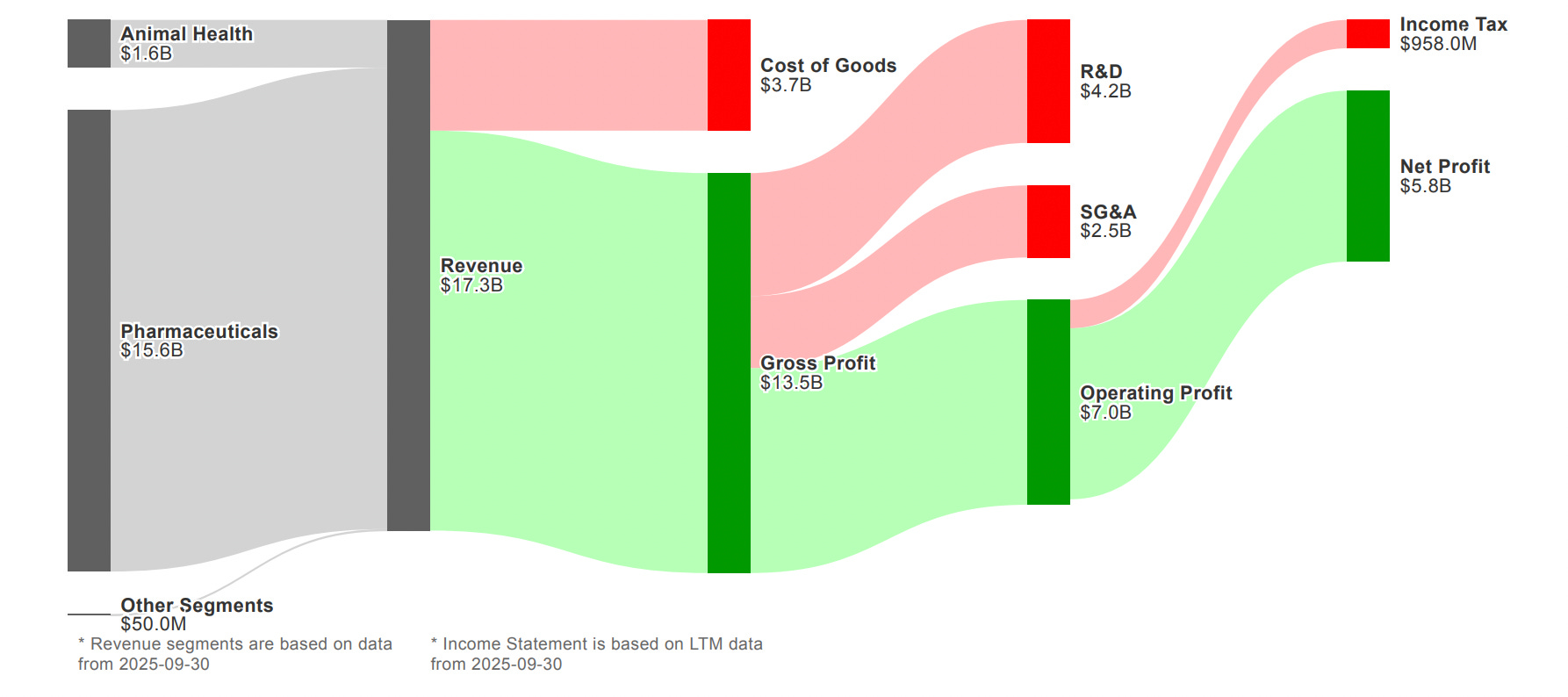

شركة “ميرك” (Merck) قدمت أداءً ماليًا لافتًا في الربع الثالث من 2025، حيث تجاوزت التوقعات بإيرادات بلغت 17.28 مليار دولار، وربحية للسهم تفوقت بوضوح على تقديرات المحللين.

عقارها الأيقوني “KEYTRUDA” يواصل الهيمنة بمبيعات تجاوزت 8.1 مليار دولار، مؤكدًا مكانته كعمود فقري للشركة وقائد لقطاع الأورام.

ورغم هذا الأداء الصلب، تراجع السهم.

لماذا؟

لأن الأسواق المالية لا تدفع ثمن ما حدث بالأمس، بل تشتري توقعات الغد. المستثمرون اليوم يوازنون بين القوة الحالية الهائلة، وبين تحديات المستقبل التي تلوح في الأفق: من انتهاء براءات الاختراع لمنتجات رئيسية، إلى ضغوط التسعير والتدقيق التنظيمي المتزايد.

نحن أمام حالة دراسية مميزة:

شركة عملاقة تتمتع بملاءة مالية ومحفظة قوية، لكنها تواجه اختبار “التجديد”. هل ستنجح خطط الاستحواذ والأنابيب الدوائية (Pipeline) في تعويض ما قد يتآكل؟

في هذا التقرير، سنغوص خلف الأرقام لنفهم:

هل الانخفاض الحالي فرصة لاقتناص الجودة، أم تحذير مبكر؟

تشريح الجسد المالي: ماكينة طباعة نقدية.. ولكن؟

في عالم الاستثمار، هناك قاعدة ذهبية: “الإيرادات هي ما تتباهى به، لكن التدفق النقدي هو الحقيقة.” عندما ننظر لنتائج “ميرك” (Merck) للربع الثالث، نحن لا نرى مجرد شركة أدوية، بل نرى آلة ذات كفاءة تشغيلية مرعبة.

١. الهامش هو الملك من أصل 17.3 مليار دولار كإيرادات، تمكنت الشركة من الاحتفاظ بـ 13.5 مليار دولار كربح إجمالي. هذا يعني أن تكلفة البضاعة المبيعة منخفضة جداً مقارنة بالسعر النهائي. هذه هي قوة التسعير (Pricing Power) التي تمتلكها شركات الأدوية الكبرى، وتحديداً في قطاع الأورام.

٢. الاستثمار في المستقبل (R&D) الشركة لم تكتفِ بالربح، بل ضخت 4.2 مليار دولار في البحث والتطوير خلال ربع واحد فقط. هذا الرقم ليس “مصروفاً” بالمعنى التقليدي، بل هو “وقود” السنوات القادمة. عندما ترى شركة تنفق ربع إيراداتها تقريباً على التطوير وتحقق صافي ربح 5.8 مليار دولار، فأنت أمام إدارة توازن بذكاء بين “أرباح اليوم” و”نمو الغد”.

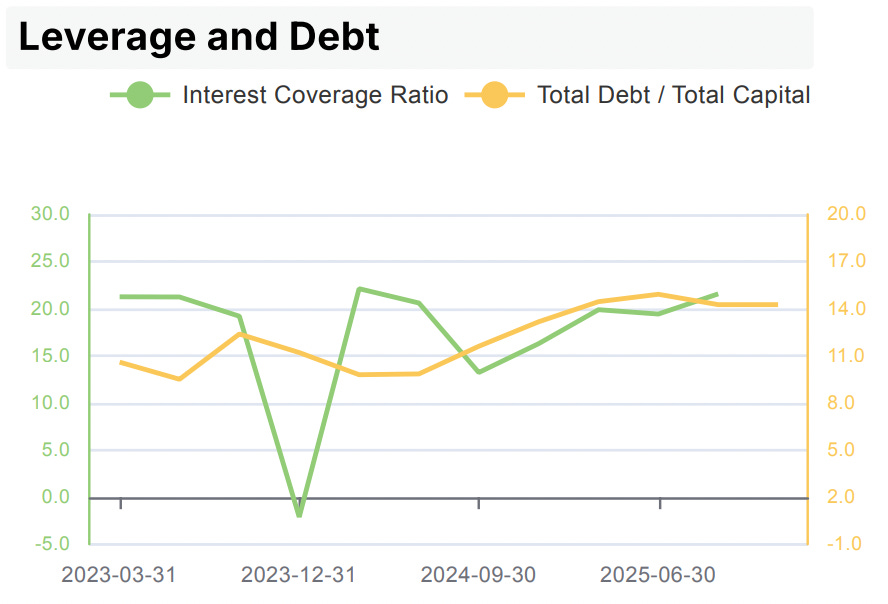

٣. لغز الديون والسيولة هنا النقطة التي تحتاج لعين خبير: ارتفع إجمالي الديون إلى 41.3 مليار دولار في الربع الثالث مقارنة بـ 35.4 مليار في الربع السابق. قد يبدو هذا سلبياً للوهلة الأولى، لكن عندما نربطه بزيادة الأصول واستحواذات الشركة الأخيرة (مثل Verona Pharma)، نفهم أن هذا “دين استراتيجي” وليس دين تعثر. الشركة تقترض لتتوسع، لا لتعيش.

٤. الشريان يضخ بقوة القفزة الحقيقية كانت في التدفق النقدي التشغيلي (Cash from Operations) الذي وصل إلى 7.8 مليار دولار، مقارنة بـ 3.2 مليار فقط في الربع السابق. هذا يعني أن الشركة فعلياً تغرق في “الكاش”، مما يمنحها مرونة هائلة لتوزيع الأرباح، إعادة شراء الأسهم، أو سداد تلك الديون متى شاءت.

الخلاصة: مالياً، “ميرك” في أقوى حالاتها. هي ليست مجرد شركة تبيع الدواء، هي بنك يمول ابتكاراته ذاتياً.

خندق “ميرك” الاقتصادي: هل هو حصين بما يكفي؟

في قاموس وارن بافيت، “الخندق الاقتصادي” هو الميزة التي تحمي أرباح الشركة من هجمات المنافسين. عندما نحلل “ميرك”، نجد أن خندقها مبني على ركيزتين أساسيتين: الهيمنة الحالية، والرهان المستقبلي.

١. الملك “كيترودا” (KEYTRUDA): سلاح ذو حدين لا يمكن الحديث عن ميرك دون الحديث عن عقار “KEYTRUDA”. هذا الدواء ليس مجرد منتج، بل هو “شركة داخل شركة”. حققت مبيعاته 8.1 مليار دولار في ربع واحد فقط (نمو 8% سنويًا).

قوة هذا الخندق تكمن في التوسع المستمر؛ فهو لا يعالج نوعاً واحداً من السرطان، بل يتمدد ليشمل مراحل مبكرة ومؤشرات جديدة، مما يجعله الخيار الأول للأطباء عالمياً.

٢. لعبة الأنابيب (The Pipeline Game) الخطر الأكبر لأي شركة أدوية هو “هاوية براءات الاختراع” (Patent Cliff). ماذا سيحدث عندما يفقد “KEYTRUDA” حمايته؟

هنا تظهر عبقرية ميرك. الشركة لا تنتظر النهاية، بل تبني الجسور الآن. لديها حالياً حوالي 80 تجربة سريرية في المرحلة الثالثة (Phase III). نحن نتحدث عن فرص إيرادات مستقبلية تقدر بـ 50 مليار دولار بحلول منتصف العقد القادم. هذا ليس مجرد “أمل”، بل خطة عمل مدعومة بمليارات الدولارات.

٣. هامش الأمان المرتفع الجودة المالية هي جزء من الخندق. ميرك تتمتع بهامش ربح إجمالي مذهل بلغ 81.9%.

ماذا يعني هذا للمستثمر؟

يعني أن الشركة تمتلك “قوة تسعير” هائلة، وسيولة كافية لامتصاص الصدمات، أو الاستحواذ على شركات واعدة (مثل Verona Pharma و Cidara Therapeutics) لتعويض أي نقص في النمو العضوي.

ولكن.. الحذر واجب: الخندق قوي، لكنه ليس منيعاً تماماً. اعتماد الشركة المفرط على “KEYTRUDA” يمثل نقطة ضعف استراتيجية. إضافة إلى تراجع قطاع اللقاحات (Gardasil انخفض 25%)، والضغوط التنظيمية المتزايدة على تسعير الأدوية.

الخلاصة: ميرك ليست مجرد شركة تبيع الدواء، هي “حاملة طائرات” في محيط مليء بالأمواج. قد تتباطأ حركتها قليلاً بسبب حجمها وتحديات السوق، لكن غرقها ليس خياراً مطروحاً بسهولة.

في الجزء القادم، سنضع كل هذا جانباً وننظر للشارت.. هل يعكس السعر الحالي هذه القوة، أم أن السوق يرى شيئاً لا نراه؟

هل السعر الحالي “فخ” أم “فرصة”؟

في الأسواق، السعر هو ما تدفعه، والقيمة هي ما تحصل عليه.

عندما ننظر لسهم “ميرك” (MRK) اليوم عند مستويات 105.26 دولار، نحن أمام لغز رقمي مثير.