هل يواجه الاقتصاد الأمريكي لحظة الحقيقة؟

قراءة في مؤشرات الركود القادم

لطالما كان الاقتصاد عبارة عن دورات من الثقة والشك، لكن ما نشهده اليوم يتجاوز مجرد “التصحيح” العابر.

نحن أمام مشهد مالي يعيد تعريف المخاطر، حيث بدأت الشقوق تظهر في الجدار الذي ظن الكثيرون أنه غير قابل للكسر:

سوق العمل الأمريكي.

في هذا المقال، نغوص بعيداً عن العناوين البراقة لنفهم الحقيقة التي تخفيها الأرقام، ولماذا يبدو أننا نقترب من “نقطة التحول”.

سوق العمل: جرس الإنذار الأول

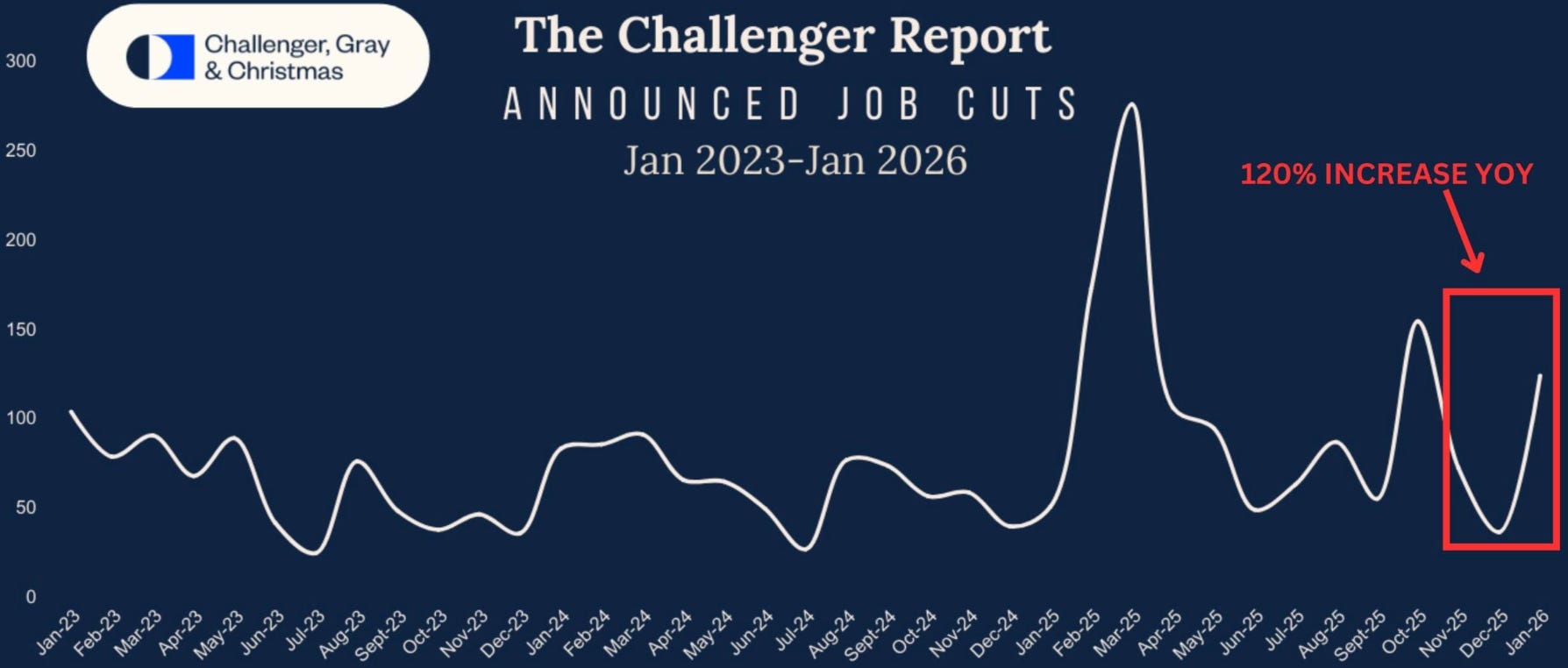

تاريخياً، لا يضعف الاقتصاد فجأة؛ بل يبدأ الوهن دائماً من الداخل، وتحديداً من الوظائف. البيانات الأخيرة ليست مجرد أرقام موسمية، بل هي صرخة تحذير.

في يناير 2026 وحده، أعلن أصحاب العمل في الولايات المتحدة عن تسريح أكثر من 108 ألف موظف،

وهو الرقم الأعلى لهذا الشهر منذ أزمة 2009.

عندما تتخذ الشركات قرارات تسريح جماعية بهذا الحجم، فهي لا تعيد الهيكلة فحسب، بل هي “تتحصن” لمواجهة شتاء اقتصادي قادم.

الارتفاع المفاجئ في طلبات إعانة البطالة وهبوط فرص العمل المتاحة (JOLTS) إلى أدنى مستوياتها منذ عام 2020، يؤكد حقيقة واحدة:

سوق العمل يفقد أنفاسه، ومن يفقد وظيفته اليوم، لن يجد الأبواب مفتوحة كما كانت بالأمس.

تجميد التوظيف: عندما يتوقف المحرك

الخطر الحقيقي ليس فقط فيمن يغادرون وظائفهم، بل فيمن يحاولون الدخول ولا يجدون مكاناً.

خطط التوظيف المعلنة في يناير سجلت أدنى مستوى تاريخي لها. هذا “التجمد” في التوظيف يعني أن الشركات توقفت عن الإيمان بالنمو المستقبلي.

عندما يتوقف التوظيف، يرتفع معدل البطالة بوتيرة أسرع، مما يترجم مباشرة إلى تراجع في إنفاق المستهلكين.

وبما أن الاقتصاد الأمريكي يقوم في جوهره على الاستهلاك، فإن أي خدش في ثقة المستهلك هو طعنة في قلب الناتج المحلي الإجمالي.

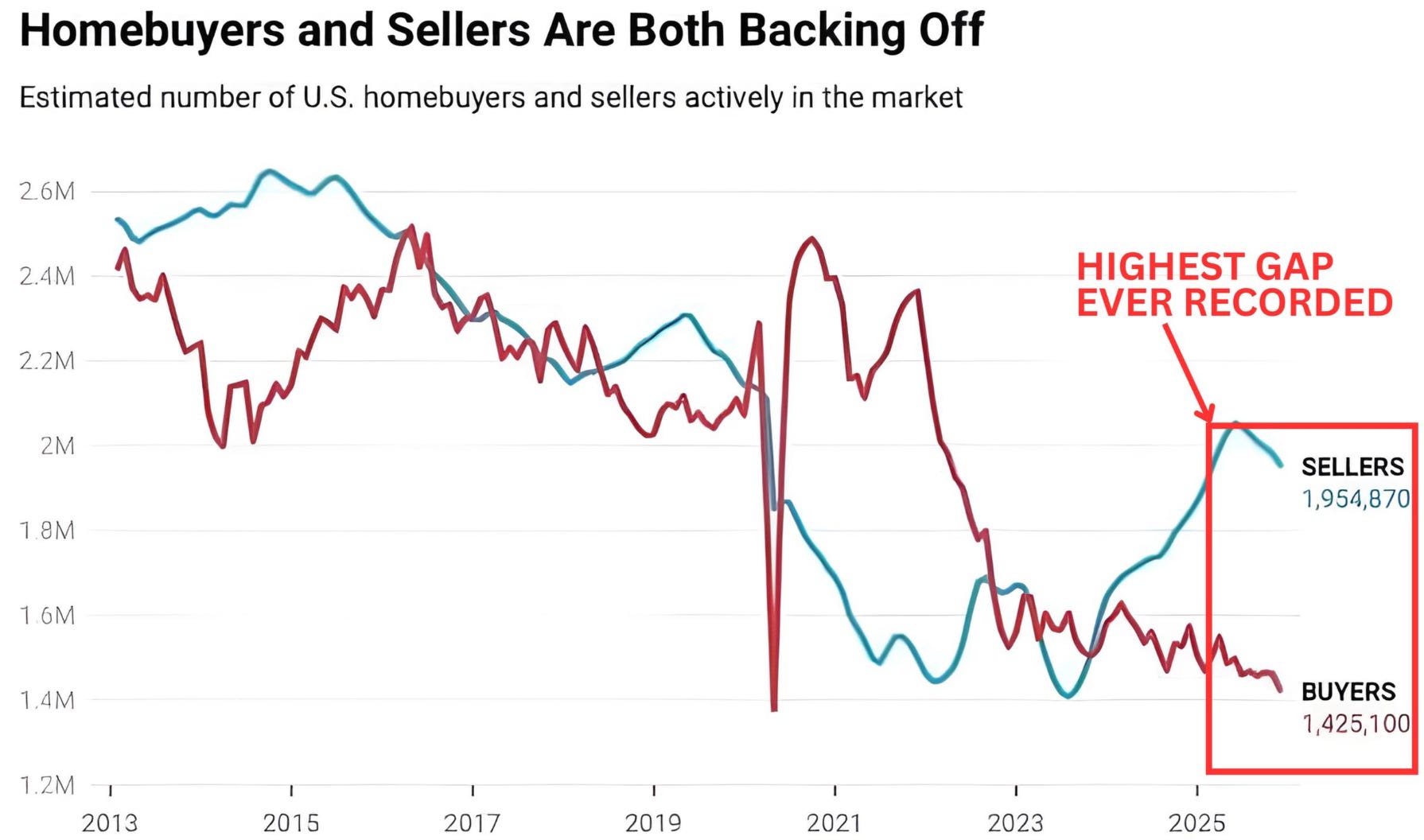

العقار.. فجوة تاريخية وهروب نحو السيولة

لطالما كان سوق الإسكان مرآة لصحة الاقتصاد.

اليوم، نرى اختلالاً لم يسجل من قبل: عدد البائعين يفوق عدد المشترين بنسبة 47%، بفجوة تتجاوز 630 ألف بائع إضافي.

هذا الهروب الجماعي من الأصول العقارية ليس صدفة؛ إنه “تسييل” للأصول.

يفضل الناس اليوم حيازة الكاش بدلاً من تحمل مخاطر العقار.

وعندما يتباطأ الإسكان، تتبعه قطاعات الإنشاءات، والتمويل، والمواد الأولية، مما يخلق تأثيراً متسلسلاً يسحب الاقتصاد بأكمله نحو الأسفل.

سوق السندات والائتمان: رائحة الأزمة

في أروقة المال، يتحدث سوق السندات بلغة لا تخطئها العين.

منحنى العائد يشهد ما يسمى بالـ “Bear Steepening”، حيث ترتفع العوائد طويلة الأجل بوتيرة أسرع من القصيرة.

هذا يعني ببساطة أن المستثمرين بدأوا يفقدون الثقة في الاستقرار المالي طويل الأمد نتيجة العجز المالي الضخم وتراكم الديون.

بالتوازي مع ذلك، بدأت الضغوط تظهر في ديون الشركات؛ حيث تعاني 15% من السندات من مخاطر التخلف عن السداد.

الشركات المثقلة بالديون لن تفكر في التوسع، بل ستفكر في البقاء، مما يعني مزيداً من خفض التكاليف وتسريح العمالة.

الفيدرالي والوقوع في فخ التوقيت

بينما تظهر البيانات تباطؤاً حاداً، بل وميلاً نحو “الانكماش” (Deflation) مع اقتراب التضخم من مستويات 1%، لا يزال الاحتياطي الفيدرالي متمسكاً بنبرة تشددية.

التاريخ يعلمنا أن أكبر أخطاء السياسة النقدية تحدث عندما يستمر البنك المركزي في “التضييق” بينما الاقتصاد في مرحلة “التباطؤ”.

التأخر في خفض الفائدة قد يحول الهبوط السلس الذي وعدوا به إلى ارتطام قاسٍ بالواقع.

زاوية محمد حسن: رؤية للمستقبل

ما نراه اليوم ليس مجرد سحابة عابرة، بل هو تراكم لمؤشرات كانت تتجمع منذ سنوات.

من تسريح العمالة إلى أزمة العقار، وصولاً إلى تعثر الشركات وارتفاع حالات الإفلاس؛

كل الطرق تؤدي إلى مرحلة “نهاية الدورة” (Late Cycle).

الاقتصاد الآن في حالة هشاشة عالية.

هذا لا يعني بالضرورة أن الانهيار سيبدأ غداً، لكنه يعني أن “هامش الخطأ” قد اختفى تماماً.

في مثل هذه الأوقات، الحكمة ليست في اللحاق بالقطيع، بل في قراءة ما بين السطور وحماية المركز المالي.

ختاماً..

الأسواق لا تتحرك بناءً على ما يحدث الآن، بل بناءً على ما يتوقع المستثمرون حدوثه في المستقبل. والسؤال الذي يجب أن تطرحه على نفسك:

هل أنت مستعد اقتصادياً للحظة التي يدرك فيها الجميع أن الركود لم يعد مجرد احتمال، بل أصبح واقعاً؟

شاركني رأيك..

هل تعتقد أن الفيدرالي سيتدخل في الوقت المناسب أم أننا تجاوزنا نقطة العودة؟