٢١ ميلاً تحكم العالم

كيف حوّل إغلاق مضيق هرمز خرائط الطاقة والتضخم ومستقبل الاقتصاد العالمي

٢١ ميلاً. هذا هو عرض مضيق هرمز في أضيق نقطة فيه.

٢١ ميلاً من الماء المالح، تمر من خلالها يومياً ما يعادل ٢٠٪ من نفط العالم، و٢٠٪ من غازه الطبيعي المسال، وما قيمته نصف تريليون دولار سنوياً من الطاقة.

٢١ ميلاً يقف على طرفيها إيران من الشمال، وعُمان من الجنوب.

وفي ٢٨ فبراير ٢٠٢٦، انقطعت هذه الأميال الواحدة والعشرون عن العالم.

الضربات العسكرية الأمريكية الإسرائيلية على إيران، والتي شملت اغتيال المرشد الأعلى علي خامنئي، أشعلت فتيلاً لم يتوقف حتى اللحظة.

ردّت إيران بإغلاق المضيق فعلياً ابتداءً من ٤ مارس، ونفّذت أكثر من ٢١ هجوماً على السفن التجارية خلال أسابيع قليلة. توقّف ما يزيد على ١٥٠ ناقلة خارج المضيق في انتظار ما لا أحد يعرف متى سيأتي.

وهوى حجم الشحن عبر هرمز من ملايين البراميل يومياً إلى ما يقترب من الصفر.

وصف مدير وكالة الطاقة الدولية ما يحدث بأنه “أكبر تحدٍّ لأمن الطاقة العالمي في التاريخ”.

أما بنك جولدمان ساكس، فقد كان أكثر دقة في التوصيف: “أكبر صدمة عرض نفطية شهدها سوق الخام العالمي على الإطلاق.”

الأرقام التي غيّرت رأي جولدمان ساكس

في ٢٢ مارس ٢٠٢٦، نشر المحلل دان ستراوفن وفريقه في جولدمان ساكس مذكرة بحثية رفعوا فيها توقعاتهم لأسعار النفط لعام ٢٠٢٦ بصورة لافتة:

خام برنت: من ٧٧ دولاراً للبرميل إلى ٨٥ دولاراً كمتوسط سنوي، بارتفاع ١٠٪ عن التوقع السابق.

خام غرب تكساس WTI: من ٧٢ دولاراً إلى ٧٩ دولاراً.

المتوسط المتوقع لشهري مارس وأبريل تحديداً: ١١٠ دولارات، وهو ما يتوافق مع سعر البرنت الفعلي عند ١١٣ دولاراً في ٢٣ مارس.

هذه ليست تعديلات روتينية على النماذج الكمية.

هذا إعادة تقييم جذري لتصورات أسواق الطاقة.

جولدمان بنى هذه التوقعات على سيناريو أساسي يفترض أن تدفقات المضيق تبقى عند ٥٪ فقط من مستوياتها الطبيعية لمدة ست أسابيع، يعقبها تعافٍ تدريجي على مدى شهر.

في هذا السيناريو وحده، تتجاوز الخسائر التراكمية في إمدادات النفط ٨٠٠ مليون برميل.

لكن الصورة تصبح أشد قسوة حين تنظر إلى السيناريوهات البديلة:

إذا امتد الإغلاق عشرة أسابيع، قد يتجاوز البرنت مستويات عام ٢٠٠٨ القياسية.

في سيناريو الضغط الشديد مع خسارة إنتاج مستمرة بمقدار ٢ مليون برميل يومياً، قد يصل البرنت إلى ١١٥ دولاراً في الربع الرابع من ٢٠٢٦.

المضيق الذي لا بديل عنه

لفهم حجم الصدمة، عليك أن تفهم أولاً لماذا هرمز تحديداً.

يمر عبر هذا المضيق نفط السعودية والعراق والكويت والإمارات وقطر وإيران.

٨٤٪ من شحنات الخام المتجهة من هرمز تذهب إلى آسيا. الصين والهند واليابان وكوريا الجنوبية وحدها تستقبل ٦٩٪ من هذا التدفق.

البدائل موجودة على الورق، لكنها محدودة في الواقع.

خط الأنابيب السعودي عبر البحر الأحمر طاقته ٧ ملايين برميل يومياً، وهو رقم يبدو كبيراً حتى تعلم أن الإمارات وقطر والعراق لا تملك بديلاً مماثلاً.

وقد تعرّضت موانئ دقم وصلالة العُمانية، التي تُعدّ بديلاً جزئياً، لضربات بطائرات مسيّرة، مما أدى إلى تضرر خزانات الوقود فيها.

الأمر ببساطة:

لا يمكنك استبدال ٢٠ مليون برميل يومياً من أي مصدر آخر على كوكب الأرض.

التضخم والفيدرالي: معادلة مستحيلة

أرقام النفط لا تقف عند حدودها النفطية. هي ترتد على كل زاوية في الاقتصاد العالمي.

جولدمان ساكس يقدّر أن كل ارتفاع بنسبة ١٠٪ في أسعار النفط يرفع تضخم PCE الأمريكي بمقدار ٠.٢ نقطة مئوية، ويقلّص نمو الناتج المحلي بـ ٠.١ نقطة.

البنك رفع توقعاته لتضخم عام ٢٠٢٦ إلى ٢.٩٪، وهو رقم يتجاوز هدف الفيدرالي البالغ ٢٪ بشكل ملموس.

في حين رفع احتمالية الركود بخمس نقاط مئوية إضافية إلى ٢٥٪.

بنك الاحتياطي الفيدرالي في دالاس ذهب أبعد من ذلك، متوقعاً أن يصل WTI إلى ٩٨ دولاراً مع تراجع نمو الناتج العالمي بمعدل سنوي قد يبلغ ٢.٩ نقطة مئوية في الربع الثاني.

والمفارقة المؤلمة: الفيدرالي يجد نفسه أمام معضلة كلاسيكية من معضلات الاقتصاد السياسي.

التضخم المتصاعد يعني أنه لا يستطيع خفض الفائدة لدعم النمو.

والنمو المتباطئ يعني أنه لا يستطيع رفعها لكبح التضخم دون خنق الاقتصاد.

ركود تضخمي، باختصار.

أوروبا: الضيف غير المدعوّ على مائدة الأزمة

كانت مخازن الغاز الأوروبية عند ٣٠٪ فقط من طاقتها الاستيعابية عند بداية الأزمة، وذلك إثر شتاء قاسٍ استثنائي في ٢٠٢٥-٢٠٢٦.

ثم جاءت الضربة الثانية في ٢ مارس، حين استهدفت طائرات إيرانية مسيّرة منشآت قطر للطاقة في رأس لفان، وأعلنت الشركة القوة القاهرة، مما أوقف شحنات الغاز الطبيعي المسال القطرية مؤقتاً.

معهد أتلانتيك كاونسل يرى أن أوروبا ماضية نحو أزمة طاقة جديدة حتى لو وُقّع وقف إطلاق النار غداً، لأن استعادة الإنتاج تحتاج أسابيع، وإعادة ملء المخازن تحتاج أشهراً، وشتاء ٢٠٢٧ لن ينتظر.

من يكسب ومن يخسر؟

الصورة ليست أبيض وأسود.

الرابحون:

روسيا: كانت الهند والصين تُقلّصان اعتمادهما على الخام الروسي تدريجياً. الأزمة عكست هذا المسار فجأة. الهند تحوّلت للخام الروسي فورياً، والصين تتجه نفس الاتجاه. موسكو تبيع بأسعار مرتفعة لمشترين محتاجين.

منتجو النفط الأمريكيون: حقول صخر النفط الأمريكية تعمل بطاقة قصوى، وأسعار تجعل حتى الحقول ذات التكلفة المرتفعة مربحة.

الخاسرون:

آسيا: الصين والهند واليابان وكوريا الجنوبية تستورد نحو ٧٠٪ من نفط الخليج عبر هرمز. هي الأكثر تضرراً بشكل حاد.

الدول النامية: كل دولة تعتمد على استيراد النفط وليس لديها احتياطيات كافية تواجه ضغطاً على عملتها وتضخماً يأكل الدخل.

المستهلك العالمي: سعر البنزين ارتفع بأكثر من ٥٠ سنتاً للغالون في أمريكا وحدها. في أوروبا وآسيا الأرقام أعلى بكثير.

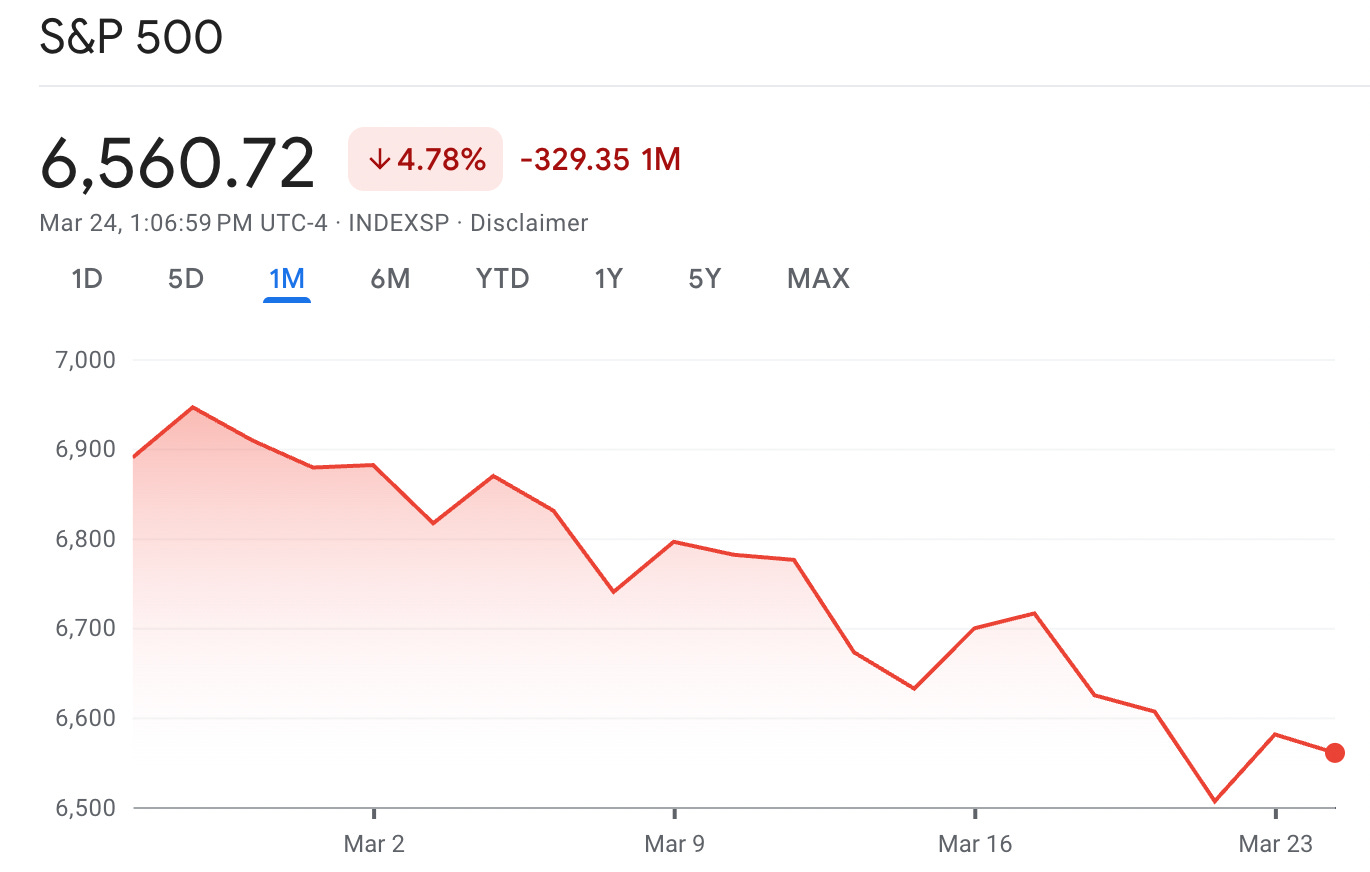

ماذا عن الأسواق؟

خسر مؤشر S&P 500 نحو ٤.٥٪ من قيمته بين ٣ و٢٠ مارس.

أما أسواق الخليج، فوجدت نفسها في معادلة مركّبة:

ارتفاع أسعار النفط من جهة يصب في صالح الإيرادات الحكومية للدول المنتجة،

لكن تعطّل خطوط الشحن وتهديد البنية التحتية النفطية يُلقيان بظلالهما على مستويات الإنتاج والتصدير الفعلية.

ماذا يتوقع جولدمان بعد الأزمة؟

هنا تكمن الرسالة الأعمق في تقرير جولدمان، والتي يُخطئ كثيرون في قراءتها.

البنك لا يقول فقط إن الأسعار ستبقى مرتفعة خلال الأزمة.

يقول إنه حتى بعد إعادة فتح المضيق، لن تعود الأسعار إلى مستوياتها ما قبل الحرب بسرعة.

السبب؟

الأزمة أجبرت الأسواق على إعادة تسعير تركّز الإنتاج في الخليج كمخاطرة هيكلية، وليس مجرد خطر مؤقت.

هذا التسعير دخل الآن في العقود الآجلة طويلة المدى، ويُقلّص الطاقة الإنتاجية الاحتياطية الفعّالة في السوق، لأن جزءاً من هذه الطاقة لا قيمة له إن لم يكن بإمكانك تصديرها عبر مضيق آمن.

إضافة إلى ذلك، فإن دول العالم ستعمد إلى إعادة بناء احتياطياتها الاستراتيجية بعد أن استُنزفت خلال الأزمة، مما يُضيف طلباً استيعابياً جديداً يدعم الأسعار حتى بعد عودة الاستقرار.

الخاتمة: ٢١ ميلاً تعيد رسم الخرائط

في كل مرة يمر فيها العالم بصدمة طاقة كبرى، تُعاد رسم الخرائط الاقتصادية والجيوسياسية.

حدث هذا بعد حرب أكتوبر ١٩٧٣، وبعد الثورة الإيرانية ١٩٧٩، وبعد غزو الكويت ١٩٩٠.

ما يحدث اليوم يُصنَّف من قِبَل كبار الاقتصاديين والبنوك العالمية على أنه الصدمة الأكبر منذ السبعينيات، وربما الأكبر في التاريخ الحديث على الإطلاق.

البنوك المركزية ستواجه خيارات مؤلمة.

الحكومات ستضطر لإطلاق احتياطياتها الاستراتيجية.

دول بأكملها ستُضطر لإعادة رسم خرائط إمداداتها الطاقوية لسنوات قادمة.

والمستثمرون الذين يفهمون هذه الديناميكيات اليوم هم من سيكونون في موقع القرار الصحيح غداً.

٢١ ميلاً من الماء.

تحكم اقتصاد سبعة مليارات إنسان.

هذا هو الدرس الأعمق الذي علّمنا إياه هرمز مرة أخرى:

العالم أكثر هشاشة مما نظن، وأكثر ترابطاً مما نتصور،

والجغرافيا — في النهاية — لا تُفاوَض.